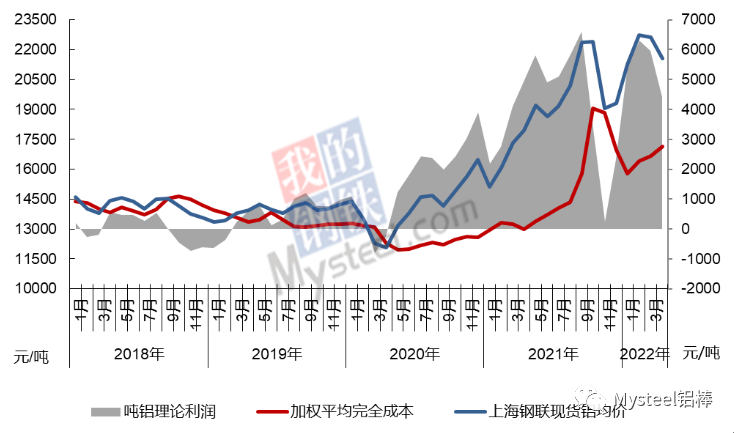

Het onderzoeksteam van Mysteel Aluminum heeft onderzoek gedaan en vastgesteld dat de gewogen gemiddelde totale kosten van de elektrolytische aluminiumindustrie in China in april 2022 17.152 yuan/ton bedroegen, een stijging van 479 yuan/ton ten opzichte van maart. Vergeleken met de gemiddelde spotprijs van 21.569 yuan/ton van de Shanghai Iron and Steel Association, behaalde de gehele industrie een winst van 4.417 yuan/ton. In april waren alle kostenposten gemengd: de prijs van aluminiumoxide daalde aanzienlijk, de elektriciteitsprijs fluctueerde in verschillende regio's maar de algehele prestaties verbeterden, en de prijs van voorgebakken anodes bleef stijgen. In april bewogen kosten en prijzen zich in tegengestelde richting, met stijgende kosten en dalende prijzen, waardoor de gemiddelde winst van de industrie met 1.541 yuan/ton daalde ten opzichte van maart.

In april ontstond door de epidemie op meerdere locaties in eigen land en de grimmige situatie in de regio, met een algehele afname van de marktliquiditeit. Het traditionele piekseizoen bleef uit. Naarmate de epidemie zich verder ontwikkelde en de bestrijding ervan vorderde, namen de zorgen van marktdeelnemers over de economische groei dit jaar toe. In combinatie met de versnelde groei van de productiecapaciteit van elektrolytisch aluminium en de opstart van nieuwe productie, leidde dit tot een prijsverschil tussen vraag en aanbod, wat op zijn beurt de bedrijfswinsten beïnvloedde.

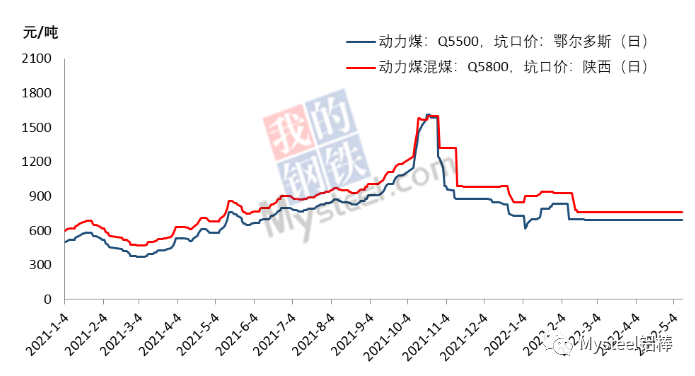

In april zouden elektrolytische aluminiumbedrijven hun eigen binnenlandse elektriciteitsprijzen moeten meerekenen, terwijl een stabiel prijsbeleid in de kolenindustrie gegarandeerd zou zijn. Echter, omdat de meeste elektrolytische aluminiumbedrijven geen langlopende contracten hebben met hun eigen energiecentrales, en bovendien te maken hebben met externe factoren zoals transportproblemen en een ongeluk met de Daqin-leiding, in combinatie met de late uitbraak van een kolentekort in 2021, hebben de eigen energiecentrales van de aluminiumfabrieken hun kolenvoorraden vergroot. Hierdoor zijn de spotprijzen voor inkoop navenant gestegen.

De meest recente gegevens van het Nationaal Bureau voor de Statistiek tonen aan dat de cumulatieve productie van ruwe steenkool van januari tot en met maart 1.083.859 miljoen ton bedroeg, een stijging van 10,3% ten opzichte van een jaar eerder. In maart werd 396 miljoen ton ruwe steenkool geproduceerd, een stijging van 14,8% op jaarbasis en 4,5 procentpunten hoger dan in januari-februari. Sinds maart is het beleid om de steenkoolproductie en -aanvoer te verhogen geïntensiveerd en hebben de belangrijkste steenkoolproducerende provincies en regio's alles in het werk gesteld om het potentieel te benutten en de capaciteit uit te breiden om de steenkoolaanvoer te vergroten. Tegelijkertijd wordt het tempo van de inkoop beheerst door de toename van waterkracht en andere schone energieproductie, waardoor energiecentrales en andere grote afnemers de productie op peil houden. Volgens statistieken van Mysteel bedroeg de totale steenkoolvoorraad in 72 steekproefgebieden in het land op 29 april 10,446 miljoen ton, met een dagelijks verbruik van 393.000 ton en een voorraad voor 26,6 dagen, een aanzienlijke stijging ten opzichte van de 19,7 dagen in het onderzoek eind maart.

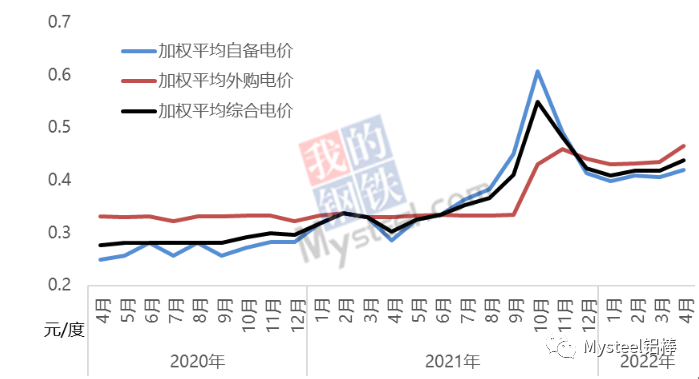

Rekening houdend met de inkoop- en leveringscyclus van kolen, bedroeg de gewogen gemiddelde prijs voor zelf opgewekte elektriciteit in de gehele sector in april, gebaseerd op de gemiddelde maandelijkse kolenprijs, 0,42 yuan/kWh, 0,014 yuan/kWh hoger dan in maart. Voor de capaciteit die gebruikmaakt van zelf opgewekte elektriciteit, stegen de gemiddelde energiekosten met ongeveer 190 yuan/ton.

Vergeleken met maart is de inkoopprijs van elektriciteit voor binnenlandse elektrolytische aluminiumbedrijven in april aanzienlijk gestegen, en de mate van marktwerking in de elektriciteitsmarkt is steeds groter geworden. De inkoopprijs van elektriciteit voor bedrijven was niet langer vast zoals in de voorgaande twee jaar, maar varieerde maandelijks. Verschillende factoren beïnvloeden de inkoopprijs, zoals de koppelingsfactor tussen kolen en elektriciteit van energiecentrales, de stapsgewijze elektriciteitsprijs die aluminiumfabrieken betalen en de verandering in het aandeel schone energie in de ingekochte elektriciteit. Het hoge stroomverbruik als gevolg van de instabiele productie van elektrolytisch aluminium is ook een belangrijke reden voor de stijging van de energiekosten voor sommige bedrijven, zoals in Guangxi en Yunnan. Uit statistieken van Mysteel blijkt dat de gewogen gemiddelde inkoopprijs van elektriciteit voor elektrolytische aluminiumbedrijven in april 0,465 yuan/graad bedroeg, een stijging van 0,03 yuan/graad ten opzichte van maart. Voor productiecapaciteit die gebruikmaakt van netstroom, bedroeg de gemiddelde stijging van de energiekosten ongeveer 400 yuan/ton.

Volgens een uitgebreide berekening bedroeg de gewogen gemiddelde elektriciteitsprijs van de Chinese elektrolytische aluminiumindustrie in april 0,438 yuan/kWh, 0,02 yuan/kWh hoger dan in maart. De trend wijst erop dat het tempo van de uitbesteding zal worden aangepast naarmate de kolenvoorraden van de aluminiumfabrieken worden gegarandeerd. De kolenprijs wordt momenteel door diverse factoren beïnvloed. Enerzijds is er de implementatie van het beleid om de levering te waarborgen en de prijzen te stabiliseren. Anderzijds zal de vraag naar elektriciteit toenemen door de epidemie, terwijl de bijdrage van waterkracht zal blijven stijgen met de komst van het regenseizoen. De inkoopprijs van elektriciteit zal echter een neerwaartse trend vertonen. In Zuidwest-China is het regenseizoen aangebroken en de elektriciteitsprijs voor elektrolytische aluminiumbedrijven in Yunnan zal aanzienlijk dalen. Tegelijkertijd streven sommige bedrijven met hoge elektriciteitskosten er actief naar om deze te verlagen. Over het geheel genomen zullen de elektriciteitskosten voor de hele sector in mei dalen.

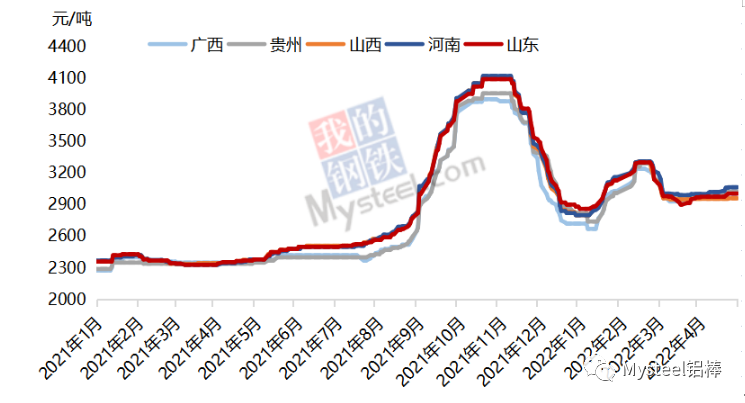

De aluminiumoxideprijzen begonnen in de tweede helft van februari te dalen en deze daling zette zich gedurende de hele maand maart voort. Eind maart stabiliseerde de prijs zich zwak, maar eind april was er een lichte opleving. In april bleek uit de prijsmetingen voor elektrolytisch aluminium dat de aluminiumoxideprijs aanzienlijk was gedaald. Door de verschillende vraag- en aanbodstructuren in de regio was de prijsdaling verschillend tussen het zuiden en het noorden. In het zuidwesten bedroeg de daling 110-120 yuan/ton, terwijl deze in het noorden tussen de 140-160 yuan/ton lag.

De trend wijst erop dat het winstniveau van de elektrolytische aluminiumindustrie in mei sterk zal veranderen. Door de dalende aluminiumprijs komen sommige bedrijven met hoge productiekosten op de rand van een totaal verlies.

Geplaatst op: 13 mei 2022